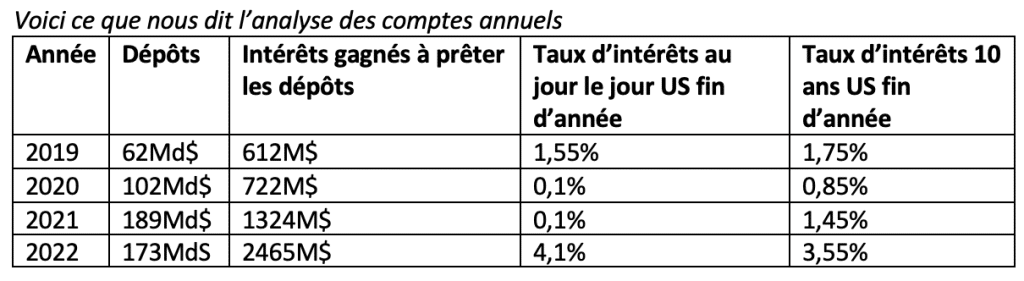

Plus les taux montent, plus la valeur d’une obligation diminue. SVB s’est donc rapidement retrouvée avec des moins-values latentes équivalentes à la fin 2022 à ses fonds propres : la banque est insolvable à cet instant T.

Pourquoi tenter de générer tant de profits ?

La rémunération des dirigeants est un indice.

Celle du PDG se décompose de la sorte :

- 10% salaire fixe

- 19% bonus

- 71% sur la hausse du cours de bourse (50%) et le niveau du retour sur fonds propre (50%)

Les dirigeants avaient encore plus de 2 millions de stock-options à réaliser à la fin 2022, lorsque le cours de bourse était de plus de 300$ par action.

Il y aura un procès au pénal contre les dirigeants

SVB a publié son rapport annuel le 24 février 2023.

- La banque est déjà insolvable au 31/12/2022

- Les dirigeants vendent leurs actions sur le marché fin février 2023.

- Les régulateurs ne sont alertés du problème que le 8 mars.

Il y a clairement une manigance pour réaliser un profit sur la vente des titres.

Un scénario extrême

Il est difficile d’appliquer ce scénario au système bancaire car SVB était un oiseau rare : un modèle d’affaire peu diversifié, une hausse rapide des dépôts, une stratégie financière extrêmement risquée…

Panique habituelle des marchés

Une fois la machine lancée, le marché vend les titres et les médias se délectent des gros titres saignants.

Répercussion pour les épargnants

Cette faillite rapide met cependant en évidence le risque de taux d’intérêt qui pèse sur les banques et les assureurs vie.

En Italie, un petit assureur-vie (Eurovita) a bloqué les retraits des fonds en euro locaux en janvier 2023.

Eurovita a investi (sur les brillants conseils des banques Goldman Sachs et BNP Paribas) dans des obligations allemandes et françaises à longue maturité fin 2020 et en 2021.

En 2022, la baisse des cours de ces obligations d’environ 30% rend l’assureur insolvable.

Est-ce à dire que les assureurs vie sont à risque ?

La loi Sapin 2 permet aux assureurs en cas de panique de bloquer les retraits des fonds en euros.

Nous pensons cependant que le risque est faible car :

- Les assureurs avaient une plus grande solidité financière qu’Eurovita avant 2022.

- Les investissements des fonds en euros sont plus diversifiés donc les pertes latentes sont moindres

- La provision pour participation aux bénéfices (PPB) est un coussin amortisseur.

- Les assureurs ont encouragé la collecte dans les fonds en euros depuis la mi-2022 alors qu’ils la décourageaient auparavant pour se prémunir de ce scénario.

Nous restons prudents cependant. Les foules paniqueraient facilement si un assureur français se révélait en difficulté.

Selon nous, la PPB risque d’être consommée par les moins-values : il existe une prime aux sortants des fonds en euros.