Tout ce que vous avez voulu savoir sur l’inflation

Glossaire :

BCE : Banque Centrale Européenne

Fed : Banque Centrale Américaine

QE : Quantitative Easing (mesures d’assouplissement monétaire depuis 2008)

CPI : Consumer Price Index, mesure de l’inflation à la consommation.

Tout cela conduirait à une situation économiquement très sous-optimale de :

Ce n’est pas une situation théorique : c’est ce que doivent affronter chaque jour beaucoup de pays pauvres dans le monde, comme en Afrique.

Quand vous conduisez votre voiture, vous regardez la route devant vous. Vous ne placez pas un miroir sous votre voiture pour examiner la route sous votre voiture.

C’est pareil pour les agents économiques : ce qui détermine leurs choix de consommation et d’investissement, ce sont leurs anticipations d’inflation, pas l’inflation maintenant !

Donc la banque centrale (dont l’objectif est d’assurer une stabilité monétaire) est focalisée sur les anticipations d’inflation, bien plus que sur l’inflation courante.

Imaginez une banque centrale qui suive à la trace les prix du pétrole ou du blé : sa politique monétaire serait absolument instable : un jour les taux seraient à 6%, le lendemain 1%. Vous ne pourriez pas vous décider pour un achat immobilier.

Dans la zone euro, cette cible est définie par la BCE comme une inflation annuelle inférieure à (mais proche de) 2%. Tant que les anticipations d’inflation à moyen-terme restent ancrées à un niveau suffisamment proche de cette cible, la BCE va considérer que la stabilité des prix n’est pas en risque.

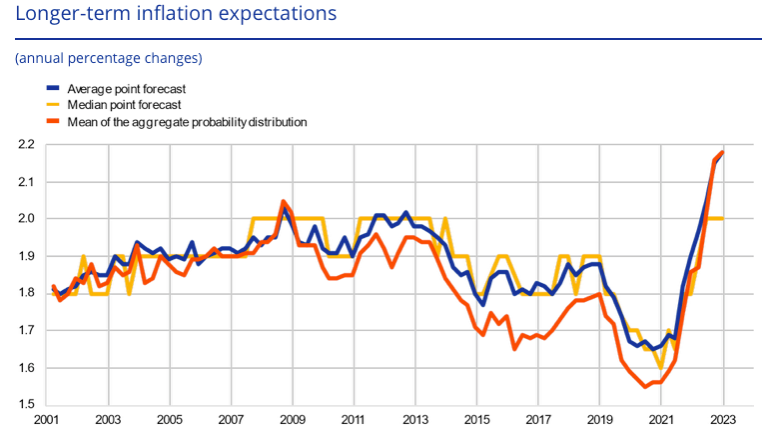

La transmission de l’inflation courante aux anticipations d’inflation se fait très progressivement : par exemple les anticipations d’inflation à moyen-terme dans la zone euro ont très légèrement augmenté. On parle de +0,3% depuis la période pré-Covid. C’est peu mais assez pour que la BCE agisse.

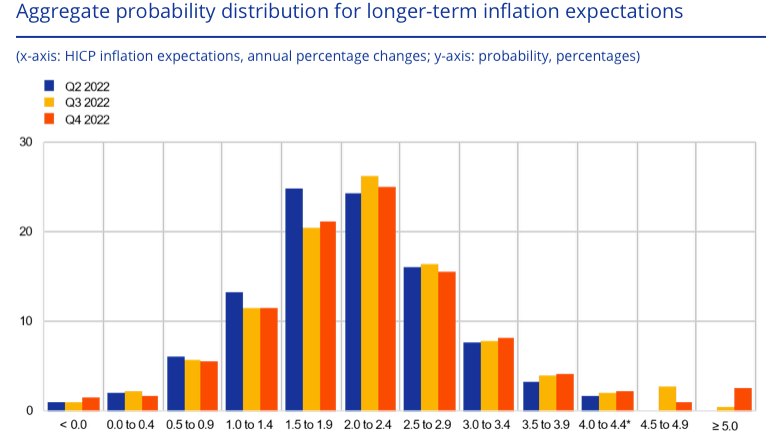

Un autre moyen de représenter ces attentes est la distribution des attentes :

Vous voyez que les deux extrêmes représentent 40% du total :

A gauche, un risque déflationniste : 20% des prévisionnistes anticipent un désencrage important à la baisse de l’inflation (< 1,5%).

A droite, un risque inflationniste : 20% des prévisionnistes anticipent une inflation bien plus forte que la cible dans le futur (>3%).

Finalement, cela justifie une politique monétaire encore accommodante de la BCE, donc un taux directeur bas (2% actuellement), mais avec une vigilance accrue.

C’est ça la réalité économique de la zone euro.

Les prix de beaucoup de matières premières sont très volatils : ils peuvent s’effondrer en cas de récession, et s’envoler (comme le gaz ces derniers mois).

Cela reflète surtout la rigidité de l’offre : cela prend du temps et de l’argent d’augmenter la production, ça ne se fait pas en 2 minutes.

La banque centrale le sait bien.

Le cœur du travail des économistes d’une banque centrale est d’évaluer la transmission de ces évolutions à l’économie réelle (par exemple, dans quelle mesure une hausse des cours du pétrole se transmet-elle aux salaires ?). C’est cette transmission, bien plus que les fluctuations des cours, qui va éventuellement avoir un impact sur la politique monétaire de la BCE.

Si vous vous focalisez uniquement sur le prix des tomates, forcément vous n’allez jamais être d’accord avec les choix de la BCE…

C’est à l’État de s’en occuper, notamment par la fiscalité : par exemple une fiscalité plus lourde sur les revenus du patrimoine ou le patrimoine, à l’inverse de ce qu’a fait Macron, aurait été « logique » en période de QE.

La banque centrale n’a ni le mandat, ni la légitimité démocratique, ni les outils pour faire de la redistribution. C’est le rôle de l’État.

On voit effectivement des pressions inflationnistes dans certains pays émergents sans commune mesure avec la zone euro. Par exemple l’inflation en Turquie a atteint un taux de 85% à la fin de 2022 !

En schématisant : après avoir visionné des vidéos Youtube anxiogènes, l’épargnant inquiet regarde ses euros dans son portefeuille en se demandant ce qu’ils vaudront demain.

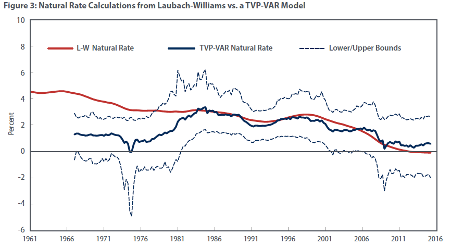

Il est aveugle aux grandes forces structurelles qui, depuis des décennies voire des siècles, poussent irrésistiblement le taux d’intérêt naturel de l’économie (celui qui équilibre offre d’épargne et demande d’investissement de façon non inflationniste et avec le plein emploi) de plus en plus bas, et désormais à des niveaux proches de zéro en zone euro.

Voici une illustration pour les USA du taux d’intérêt naturel depuis les années 1960 :

Ces forces structurelles déflationnistes sont par exemple :

Ce ne sont pas des petits détails, et ces facteurs expliquent pourquoi la déflation reste un danger.

Ses effets se font ressentir graduellement : un salaire qui n’évolue plus du tout au fil de la carrière, une perte de sens du travail, un déclassement international, une accentuation des inégalités, et une « génération perdue …

La déflation n’est désirable pour aucun pays.

Si le particulier a souvent des angoisses asymétriques, la banque centrale doit avoir une réponse symétrique aux risques monétaires.

C’est un exercice compliqué pour la banque centrale : ses actions ont des effets secondaires sur la discipline budgétaire des Etats, la prise de risques sur les marchés financiers, etc.

En Europe, on s’est habitué à l’argent « gratuit » avec des déficits budgétaires à foison. La hausse des taux de 2022 remet en cause ce manque de discipline.

La lutte contre l’inflation est la raison d’être de tout banquier central.

On a des dizaines d’exemples réussis de « ré-ancrage » de l’inflation.

La remontée actuelle des taux de la Fed est typique : on fait baisser la demande pour faire diminuer les prix, quitte à créer une récession.

Le diction boursier anglo-saxon clef est « Don’t fight the Fed»

C’est-à-dire n’allez pas en sens contraire de la Fed. La Fed comme la BCE jouent leur crédibilité, il me semble donc improbable qu’elles ne ramènent pas l’inflation vers sa cible.

Le grand public ignore les jeux internes à la BCE, mais pour en faire une sociologie très simplifiée et un peu caricaturale, il y a à la BCE :

Ces 10 dernières années, les « stars » à la BCE ont été les opérationnels. Pensez Lagarde nommée en 2018 à la suite de Draghi plutôt que Jens Weidmann (Allemand).

Mais si un jour le monstre de l’inflation avait l’air d’imposer sa tête hideuse en Europe, alors n’ayez nulle crainte : une valeureuse légion de chevaliers teutoniques n’attend que ça pour enfin dégainer leurs glaives.