Investir en temps de guerre

Je viens de lire le livre de Barton Biggs : Wealth, War, and Wisdom – qui retrace l’investissement lors de la Seconde Guerre Mondiale.

Nous n’en sommes pas là fort heureusement mais c’est une base pour comprendre le cas le plus désespéré : une guerre mondiale.

L’an passé, les banques d’investissement ont circulé un tableau récapitulatif des rendements des actions lors de plusieurs conflits.

La plupart de ces conflits étaient « locaux » mais il existe des statistiques sur la Seconde Guerre Mondiale montrant que les actions ont conservé leur valeur.

Problème : il s’agit de la performance d’un indice pendant toute la durée du conflit.

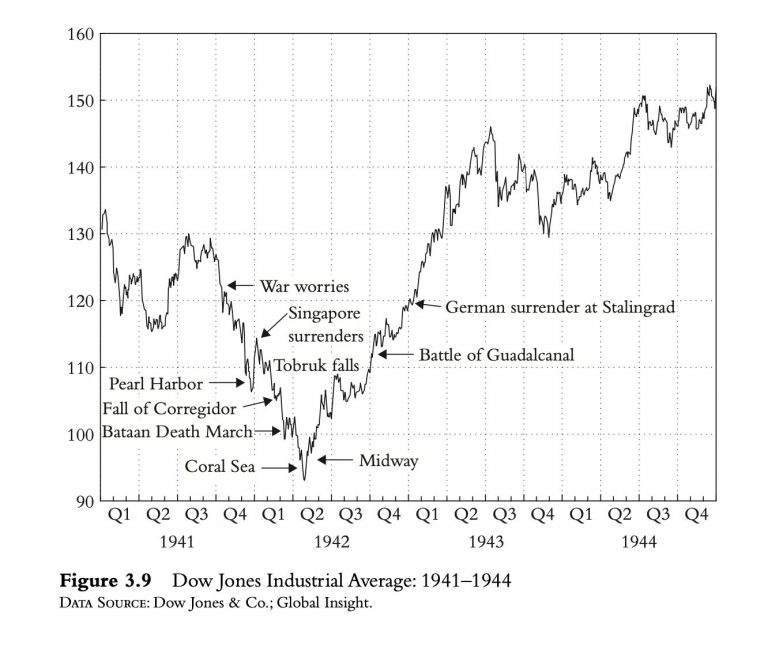

J’ai regardé en détail les données : c’est une performance à la fois impressionnante et difficilement réplicable.

Impressionnante parce que dans les guerres totales, voilà ce qui se passe :

– la liquidité disparaît. Nous parlons de volumes de transactions en baisse de 99 virgule quelque chose pourcent. Si vous possédez de l’or, vous ne pouvez le liquider qu’avec une décote de 70-80%. Les volumes à New-York par exemple sont passés de 10 millions de titres par jour à 30 000 certains jours !

– Les salaires sont plafonnés. Aux États-Unis, pendant la Seconde Guerre mondiale, ils ont plafonné les salaires à l’équivalent de 250 000 $ / an – le reste partait en impôts. Vous avez moins de surplus à investir. Il est intéressant de noter que le Royaume-Uni veut baisser les impôts alors que la BCE a demandé un impôt sur la fortune.

– Les superprofits sont confisqués : regardez aujourd’hui le débat sur les compagnies pétrolières et les services publics. Mercredi, la Norvège a annoncé une taxe supplémentaire sur les profits des entreprises pétrolières et de production d’électricité. Les impôts sur les bénéfices exceptionnels sont probables. Ces entreprises pourraient subir une forte baisse de leurs multiples de valorisation car le marché hait cette incertitude.

– Ambiance générale de désespoir : les puissances de l’Axe vont gagner, il faut signer la paix. Franklin D Roosevelt était considéré en 1940-42 comme un président faible qui supervisait une administration inepte. Pensez aux critiques contre Joe Biden aujourd’hui et ce que l’Histoire a retenu de FD Roosevelt. Les isolationnistes qui pressent pour la paix furent aussi ceux qui fustigeaient les secteurs financier et de la défense comme ceux qui prolongeaient la guerre exprès pour faire plus de profits.

Rien ne change aujourd´hui…

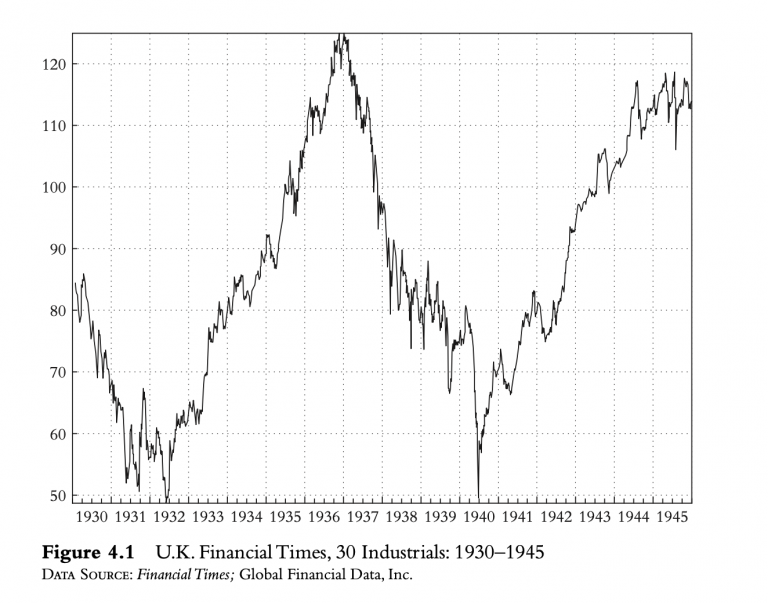

Malgré tous ces vents contraires, les actions montent dans les pays vainqueurs.

Mais cela n’est pas facilement réplicable car :

– Vous perdez votre emploi donc vous liquidez souvent au plus bas vos économies

– Vos biens peuvent être confisqués avant ou pendant la guerre – exemple les Juifs. S’ils ne sont pas confisqués, vous avez des ponctions en tout genre. La famille juive Warburg a vendu sa banque en 1938. Cette banque avait un capital de 3,5m de Deutsche Mark. Pas de marché pour cet actif donc prix bradé. Puis taxe sur la vente de business des juifs. Puis exit tax… Au final, ils sont arrivés avec 155k DM à New-York !

– Vos biens peuvent être confisqués après la guerre : nationalisation forcée en raison de la collaboration (Renault).

– Vos titres de propriété peuvent disparaître : de nombreux Allemands ont prêté de l’argent au Reich, mais toutes les créances étaient sur papier et celui-ci a brûlé lors du siège de Berlin en 1945. Pas de titres de propriété, pas de propriété…

Quelles leçons en tirer ?

Si le conflit russo-ulkrainien prenait de l’ampleur, alors :

– L’allocation d’actifs devra favoriser les actifs réels : terrains, actions, certaines matières premières. Une ferme n’est pas une sinécure car sa production peut être saisie. Les allemands ont saisi toute la production agricole des Pays-Bas en 1944, créant une famine meurtrière qui a duré jusqu’en 1946.

Éviter les obligations d’Etat coûte que coûte. Il n’existe pas de configuration historique où elles préservent le patrimoine.

=> le risque est substantiel dans cet environnement sur les fonds en euros car il y a un vrai risque de confiscation et un risque de perte de valeur car ils sont investis sur l’actif le plus à même de perdre sa valeur

– Avoir des réserves car la liquidité va baisser : solder vos avances, diminuer votre levier financier.

– Confiscation des profits : diversifier par secteurs et par zones géographiques.

– Confiscation des actifs : diversifiez les dépositaires si vous le pouvez.

– Patience – Patience – Patience. Pour investir après le retournement.

Quand vient le retournement ?

Par retournement, j’entends quand notre camp prend l’ascendant dans le conflit. Nous le saurons à la fin du conflit, par définition.

Les marchés repèrent ces retournements :

Ne regardez pas les prévisions de Goldman Sachs et autres experts – ils vont se tromper. (et moi encore plus)

Regardez quand le marché va sentir le retournement.

Il ne l’a pas fait jusqu’à présent, donc Vladimir Poutine n’a pas encore perdu.

Depuis maintenant 20 ans, je m'occupe de la gestion financière pour le compte d'institutions ou de particuliers. Je vous partage ma conviction qu'il y a toujours des opportunités d'investissement à saisir.