Revue de l’année 2022 et perspectives

L’année 2022 a vu deux spectres que l’on croyait disparus resurgir :

Traditionnellement, lorsque l’environnement se détériorait, les investisseurs pouvaient compter sur leurs obligations pour amortir les chocs.

En effet, les obligations ont traditionnellement eu des rendements qui évoluaient sans lien ferme avec les rendements des actions. Quand les actions baissaient, les obligations étaient stables par exemple.

Cependant, 2022 a mis à mal cette « sécurité ». Les obligations ont baissé autant que les actions, quel que soit le niveau de risque des obligations.

Un investisseur ayant choisi un portefeuille avec une allocation prudente n’aura pas protégé son capital.

Voici les rendements de plusieurs classes d’actifs en 2022.

Quand des périodes de rendements négatifs apparaissent, il est urgent de faire une ou les deux choses suivantes :

En effet, souvenons-nous de la période de juin 2022 : l’inflation semblait hors de contrôle, la Russie semblait forcer l’Europe à une crise énergétique jamais vu depuis le premier choc pétrolier, la récession mondiale semblait inévitable.

Aujourd’hui, les pays développés majeurs ont tous affiché une croissance robuste du PIB lors de du second semestre 2022. Le prix du gaz est inférieur au niveau observé avant l’invasion de l’Ukraine (avec des stocks suffisant pour passer cet hiver et le prochain) tandis que les centrales nucléaires d’EDF reviennent en ligne (encore 1,5 GW récemment sur la capacité totale de 61 GW).

Évidemment, tout n’est pas rose à court terme. Nous voyons deux risques.

La transmission de l’inflation à l’économie réelle continue. Nous le voyons dans les revendications salariales, les hausses de prix des biens et services. Cela signifie que les taux d’intérêts pourraient augmenter plus que les attentes des marchés.

Dans ce cas, nous pourrions perdre sur deux tableaux : une baisse des marchés actions et obligations à court-terme et/ou bien une récession à moyen-terme, provoquée par le renchérissement du crédit.

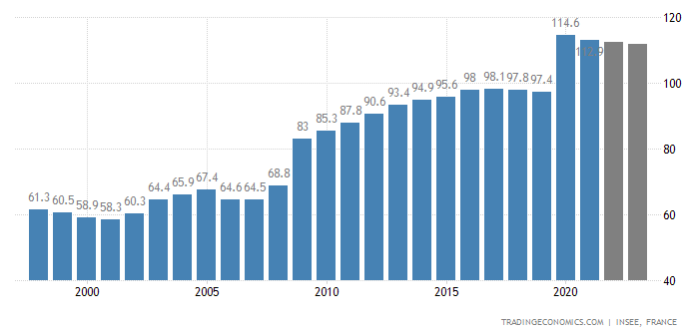

Voici la dette publique française rapportée au Produit Intérieur Brut (PIB) :

Dans cette situation, il y a deux possibilités :

Dans les prochains mois, alors que l’inflation pourrait se maintenir un peu au-dessus des attentes, nous surveillerons aussi le risque déflationniste.

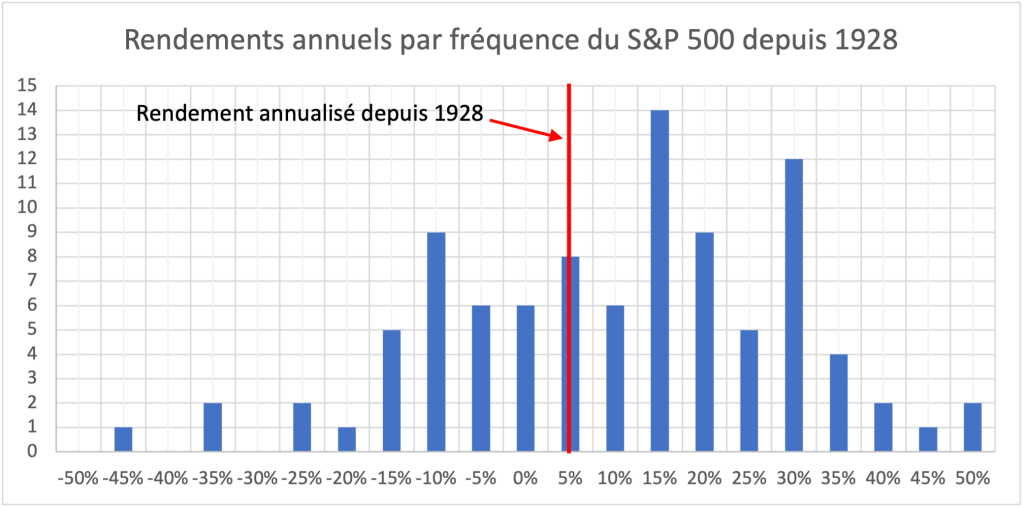

Cependant, ces risques à court et moyen-terme ne doivent pas faire oublier que les marchés réagissent aux profits créés par les entreprises.

Nous vivons l’époque la plus riche jamais vue, et ce malgré les publications anxiogènes des médias.

Depuis maintenant 20 ans, je m'occupe de la gestion financière pour le compte d'institutions ou de particuliers. Je vous partage ma conviction qu'il y a toujours des opportunités d'investissement à saisir.