Que faire après la baisse des marchés ?

Depuis l’invasion d’Ukraine par la Russie, les média nous apportent jour après jour, un lot incessant de mauvaises nouvelles :

Il n’est pas facile dans un tel contexte de garder son sang-froid. Car la première question que l’on se pose en tant qu’épargnant est celle de la préservation de son patrimoine !

Parlons de l’impact de cette situation dont on ne connait pas la durée sur vos avoirs, notamment concernant les contrats d’assurance-vie.

Historiquement, les fonds en euros représentaient une forme de « sécurité » pour votre capital. Mais avec une inflation de 6,2 % (octobre 2022 INSEE) comparé au rendement « prévisible » de ces fonds aux alentours de 1,5 %, votre capital subirait une érosion de son pouvoir d’achat !

Les fonds en euros devraient voir leurs rendements limités à la hausse pour plusieurs années car principalement investis en obligations d’États à long terme (taux fixes et durée de 10 ans et plus), lesquelles sont affectées négativement par l’inflation et/ou la hausse des taux d’intérêts.

Alors que faire ?

Pour nous il n’existe pas de solutions miracles mais un effort raisonné et durable d’épargne serait de nature à préserver un tant soit peu votre capital !

De quoi s’agit-il ? Nous pensons aux versements programmés !

Les versements programmés sont une stratégie d’épargne qui consiste à construire ou à renforcer son patrimoine financier et même immobilier en investissant des sommes égales à intervalles réguliers, indépendamment du prix des supports et surtout de la tenue des marchés financiers à court terme. En effet, sur le long terme, les cours des actions suivent la trajectoire des bénéfices, que nous attendons en hausse.

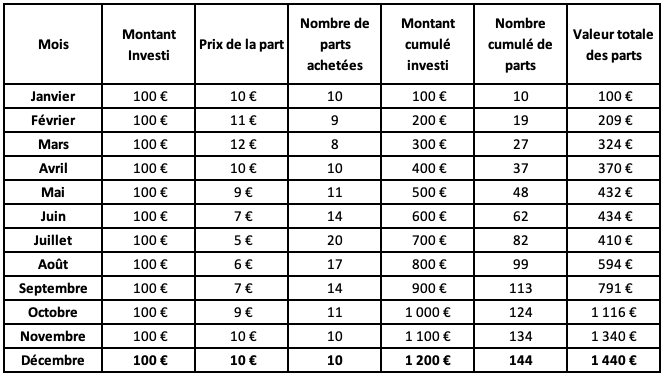

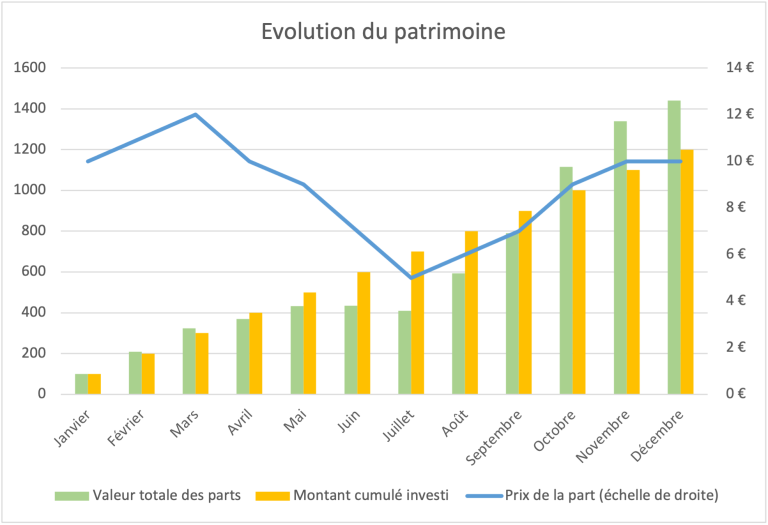

Concrètement, le tableau ci-dessous vous illustre cette stratégie décrite.

Voici l’exemple d’un épargnant qui effectue des versements mensuels programmés sur une année (nous avons arrondi les chiffres) sur un support dont le prix fait du yo-yo pendant plusieurs mois (un cas similaire aux marchés actuels).

Comment lire ce tableau :

En investissant chaque mois la somme 100 euros, le montant total investi sur un an est de 1 200 euros. Cependant, avec 144 parts détenues en portefeuille à la fin de la période, la valeur de l’épargne est de 1 440 euros. Par conséquent, le gain en fin de période est de 240 euros par rapport à un investissement en une fois !

Depuis maintenant 20 ans, je m'occupe de la gestion financière pour le compte d'institutions ou de particuliers. Je vous partage ma conviction qu'il y a toujours des opportunités d'investissement à saisir.